Getty Images/iStockphoto

Getty Images/iStockphoto Mudança na regra foi importante para redução das taxas

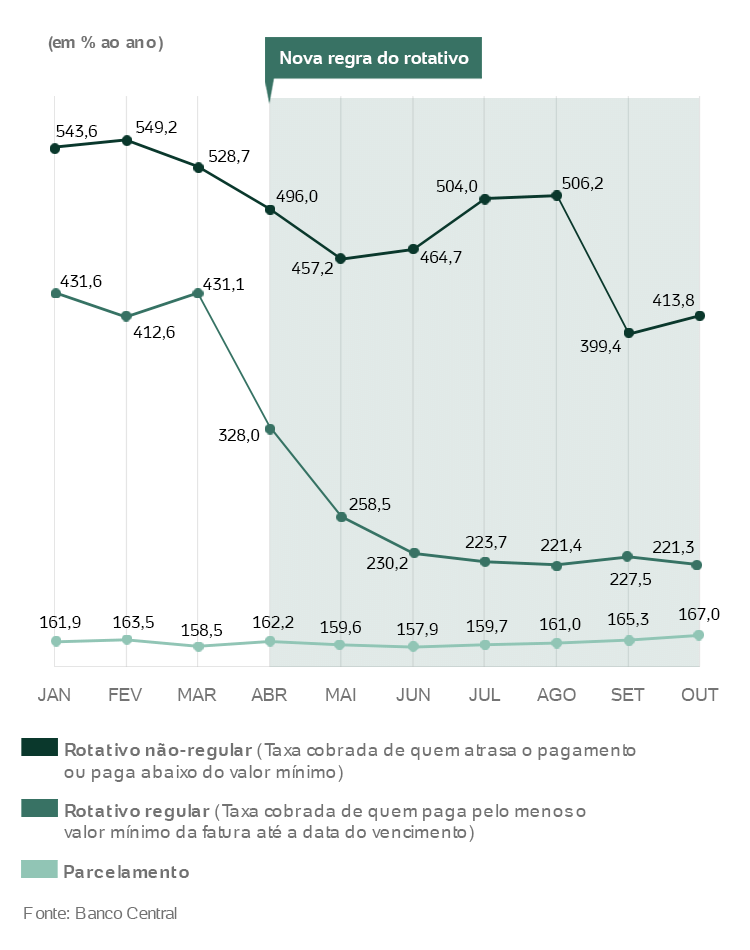

Faz pouco mais de oito meses que mudaram as regras do rotativo do cartão de crédito. Agora, o consumidor só pode usar esse tipo de financiamento por, no máximo, 30 dias. O objetivo do Banco Central foi acabar com o efeito "bola de neve" na dívida de quem não paga o valor total da fatura.

O rotativo, da forma como estava, era impagável.

Roberto Vertamatti, da Anefac

Para Roberto Vertamatti, diretor de Economia da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), a mudança ajudou a reduzir as taxas de juros e conter o endividamento excessivo da população.

O diretor executivo da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), Ricardo Vieira, afirma que a nova regra foi essencial para que as administradoras de cartão pudessem cortar as taxas de juros praticamente pela metade.

A queda da Selic [taxa básica de juros, que caiu de 12,25% ao ano em abril para 7% em dezembro) ajudou. Mas, sem dúvida, o impacto maior [para o rotativo] veio da mudança na regra feita pelo Banco Central. Foi uma medida extremamente benéfica para o consumidor.

Ricardo Vieira, da Abecs

Também foi positivo incluir nas faturas informações sobre o crédito parcelado, porque serviu para mostrar ao consumidor que há opções de financiamento mais baratas, diz Bruno Poljokan, diretor da plataforma de crédito online Just.

Ao limitar o uso do rotativo a 30 dias, a nova regra ajudou o consumidor a ficar menos tempo exposto a esse tipo de crédito, que é um dos mais caros que existem. Quem fica nesse padrão de dívida por muito tempo dificilmente consegue sair.

Bruno Poljokan, da plataforma de crédito online Just