Divulgação

Divulgação “Pobre não pode ter convênio”, disse a professora de português Ana Ires Santos Silva, 61, que cancelou o plano de saúde depois do susto que tomou em abril. No boleto, viu a mensalidade aumentar 321%, de R$ 460,91 para 1.482,66. “Ganho R$ 2.700. É impagável. Cancelei e não quero outro.”

Casos como o de Ana, que precisou deixar o plano à beira de uma cirurgia nos rins, são cada vez mais comuns. As reclamações contra aumentos abusivos não param de subir, ao mesmo tempo em que mais gente abandona os convênios. A culpa é do “custo médico hospitalar”, defendem-se as operadoras de saúde.

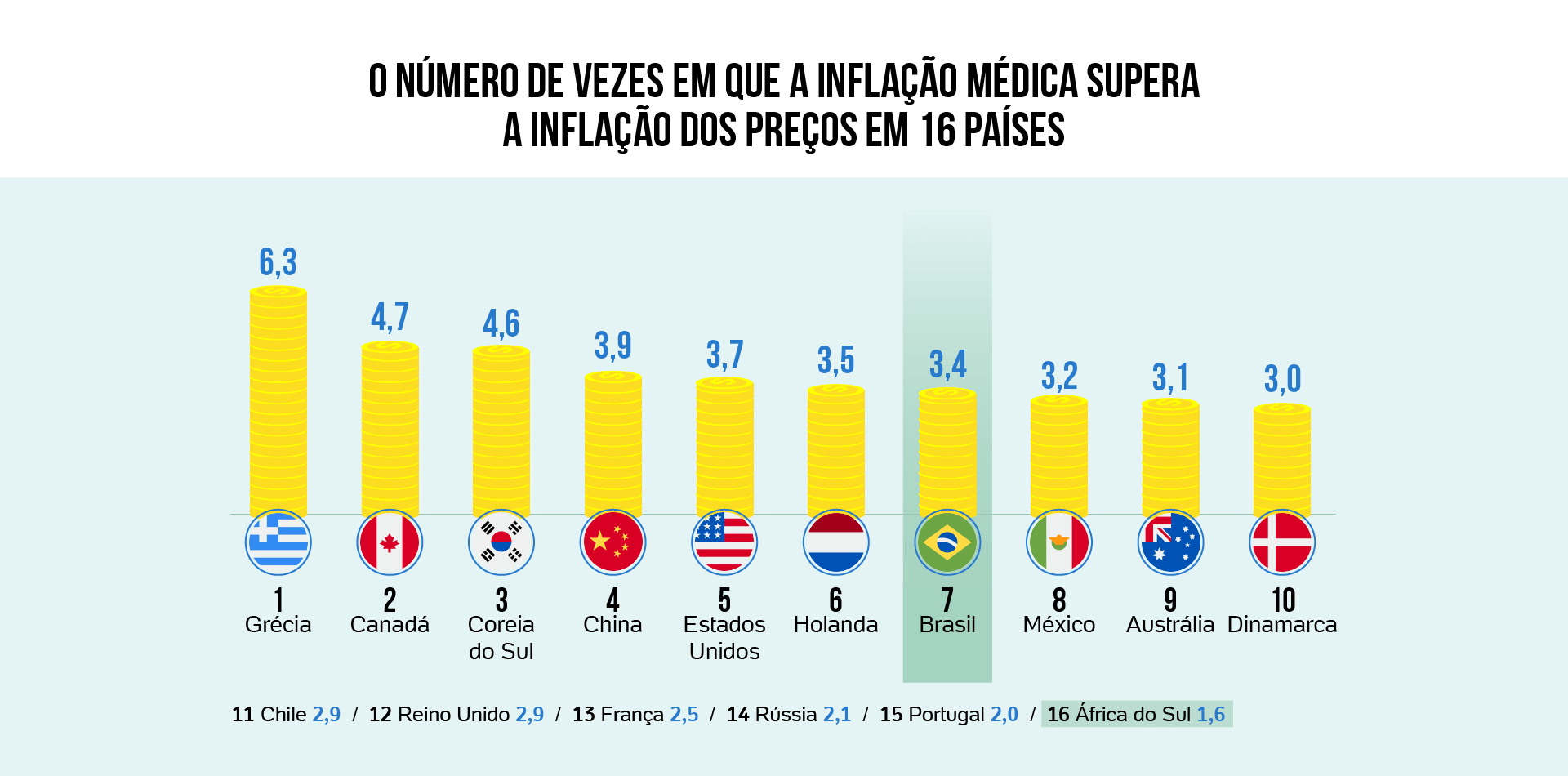

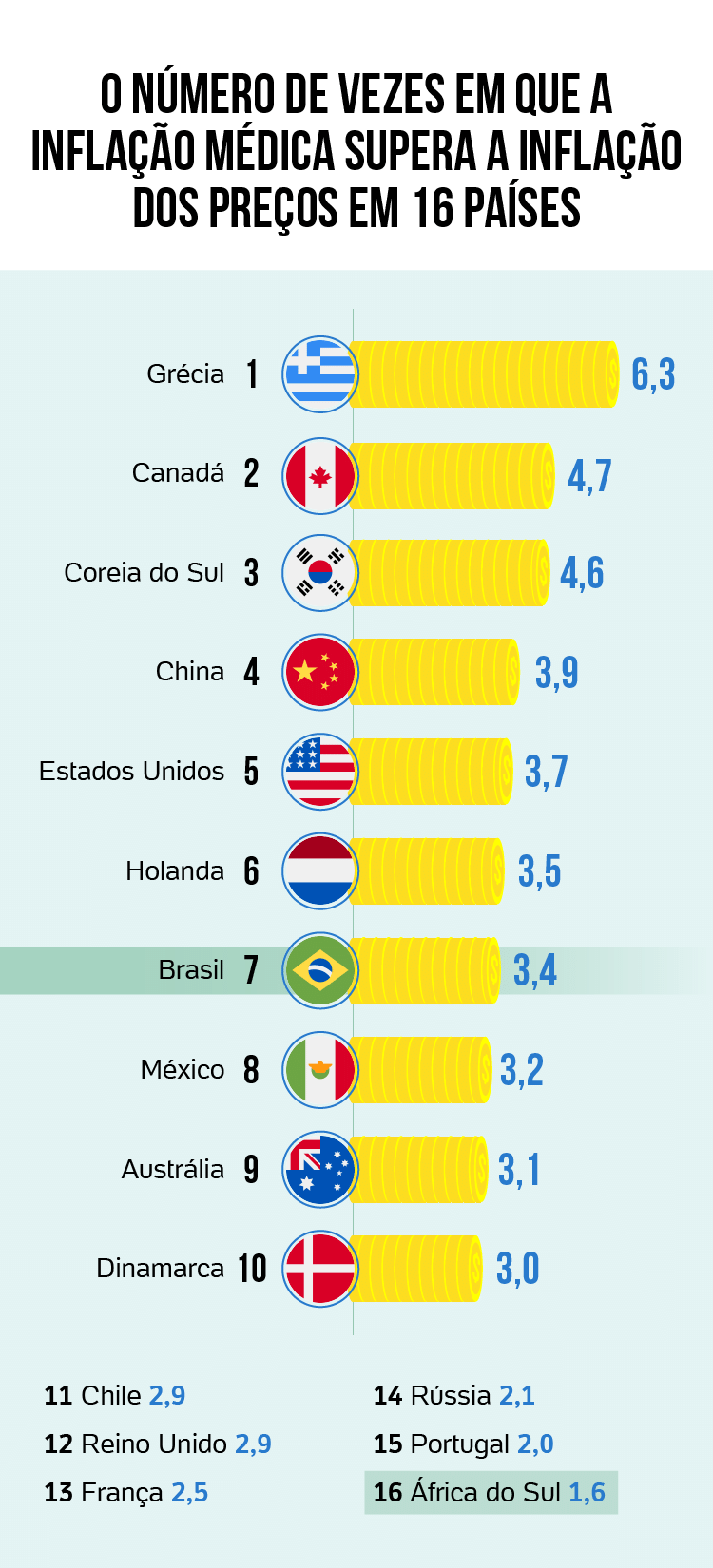

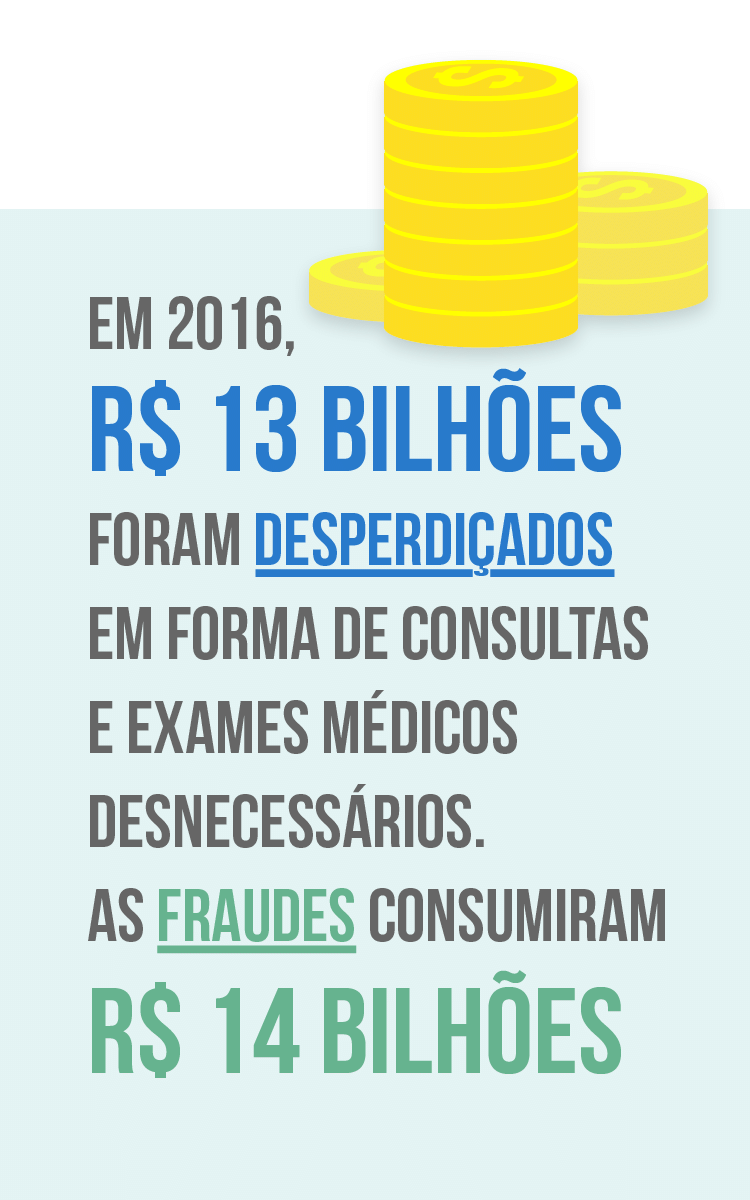

Esse custo ganhou até um índice próprio no meio: a "inflação médica", que em 2017 foi 3,4 vezes maior do que a inflação do dia a dia. Este ano, a previsão é de que o custo médico-hospitalar fique 15,4% mais caro, 4,3 vezes acima dos 3,6% previstos para o IPCA (Índice Nacional de Preços ao Consumidor). É a 13º maior diferença entre 51 países, informa a Consultoria Mercer Marsh Benefícios.

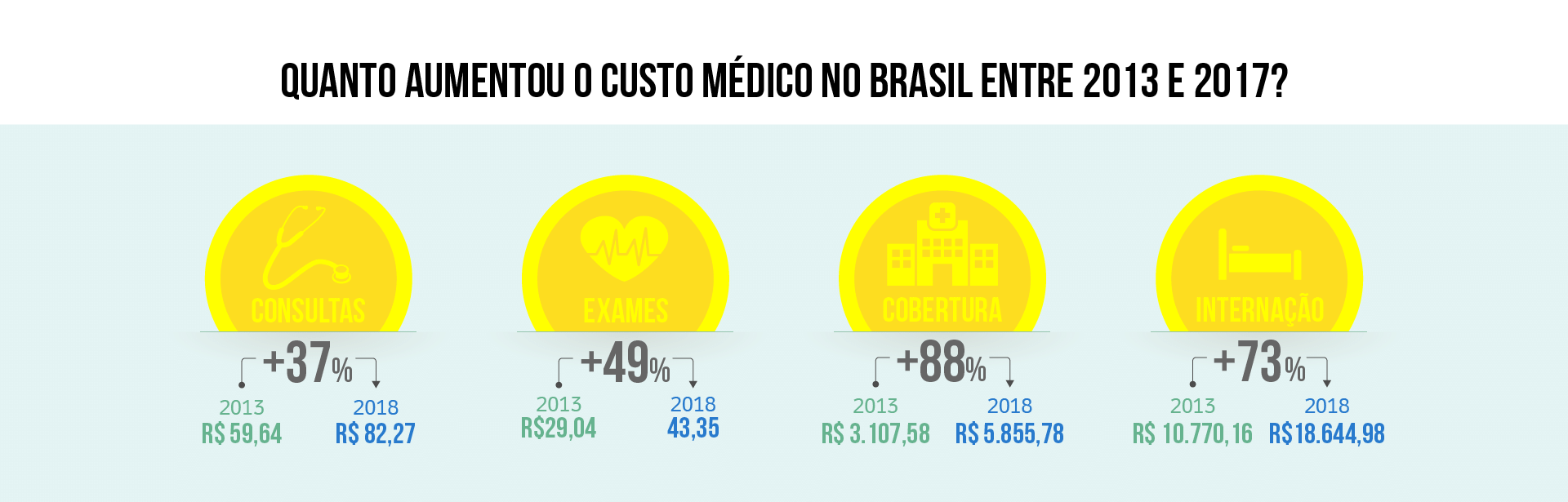

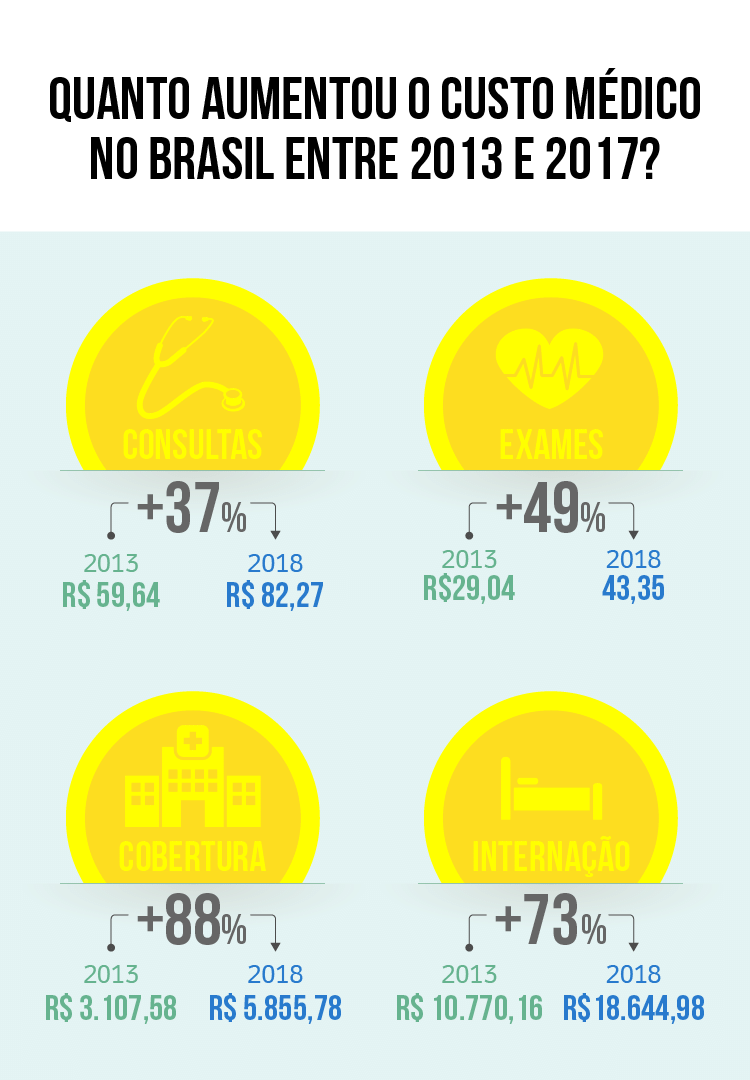

Entre 2013 e 2017, esse custo saltou 89% de acordo com a Unidas (União Nacional das Instituições de Autogestão). Em 2013, por exemplo, uma consulta médica custava R$ 59,64 em média; em 2017, estava 37% mais cara, R$ 82,27.

Um exame saía por R$ 29,40 em 2013, 49% menos que no ano passado, quando custou R$ 43,35. Reajustes ainda maiores foram registrados para internação em hospital – de R$ 10,7 mil para R$ 18,6 mil (73%) – e cobertura médico-hospitalar: 88% mais cara em 2017, de R$ 3.100 para R$ 5.800.