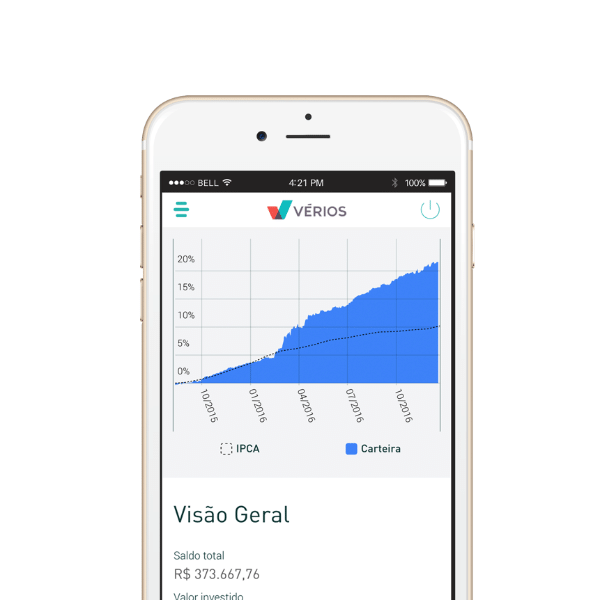

Há mais de sete anos no mercado, a gestora de recursos Vérios resolveu mudar seu modelo de negócios no ano passado, antes focado em fundos de investimento, e passou a oferecer a chamada "carteira inteligente".

Assim como a Magnetis, o serviço usa um conjunto de algoritmos para fazer a distribuição do patrimônio, conforme o perfil de risco do investidor. Os recursos são divididos entre títulos prefixados, pós-fixados, atrelados à inflação e ações negociadas na Bolsa de Valores do Brasil e dos EUA.

Como funciona

A partir de informações como idade, valor que pretende investir inicialmente e quanto consegue poupar por mês, o cliente recebe uma sugestão de carteira de investimentos. Os próximos passos são abrir uma conta na gestora e na Rico, corretora de valores parceira da Vérios.

Apesar de cuidar de toda a gestão dos investimentos, a Vérios não tem acesso ao dinheiro do consumidor. Os recursos são aplicados por meio da corretora de valores e cada investimento fica custodiado em seu nome, com seu CPF, na Câmara de Ações (administrada pela BM&FBovespa) e na Cetip.

A aplicação mínima é de R$ 12 mil, mas para ter acesso à carteira diversificada também com ações é preciso investir pelo menos R$ 50 mil.

Vantagens

• Você não precisa se preocupar com a compra e venda dos ativos financeiros: é tudo automático, conforme o perfil do investidor e duração prevista do investimento. Sempre que necessário, o serviço faz mudanças na carteira de investimentos para acompanhar alterações no cenário econômico, por exemplo;

• Permite aportes adicionais de R$ 100. "O objetivo é ajudar as pessoas a criarem o hábito de poupar todos os meses, o que é importante no acúmulo de patrimônio", diz Felipe Sotto-Maior, co-fundador e CEO da Vérios;

• Cobra taxa fixa de 0,95% ao ano, percentual que já inclui as despesas de cada produto que fizer parte da carteira, como taxa de custódia, de corretagem e outras.

Getty Images

Getty Images