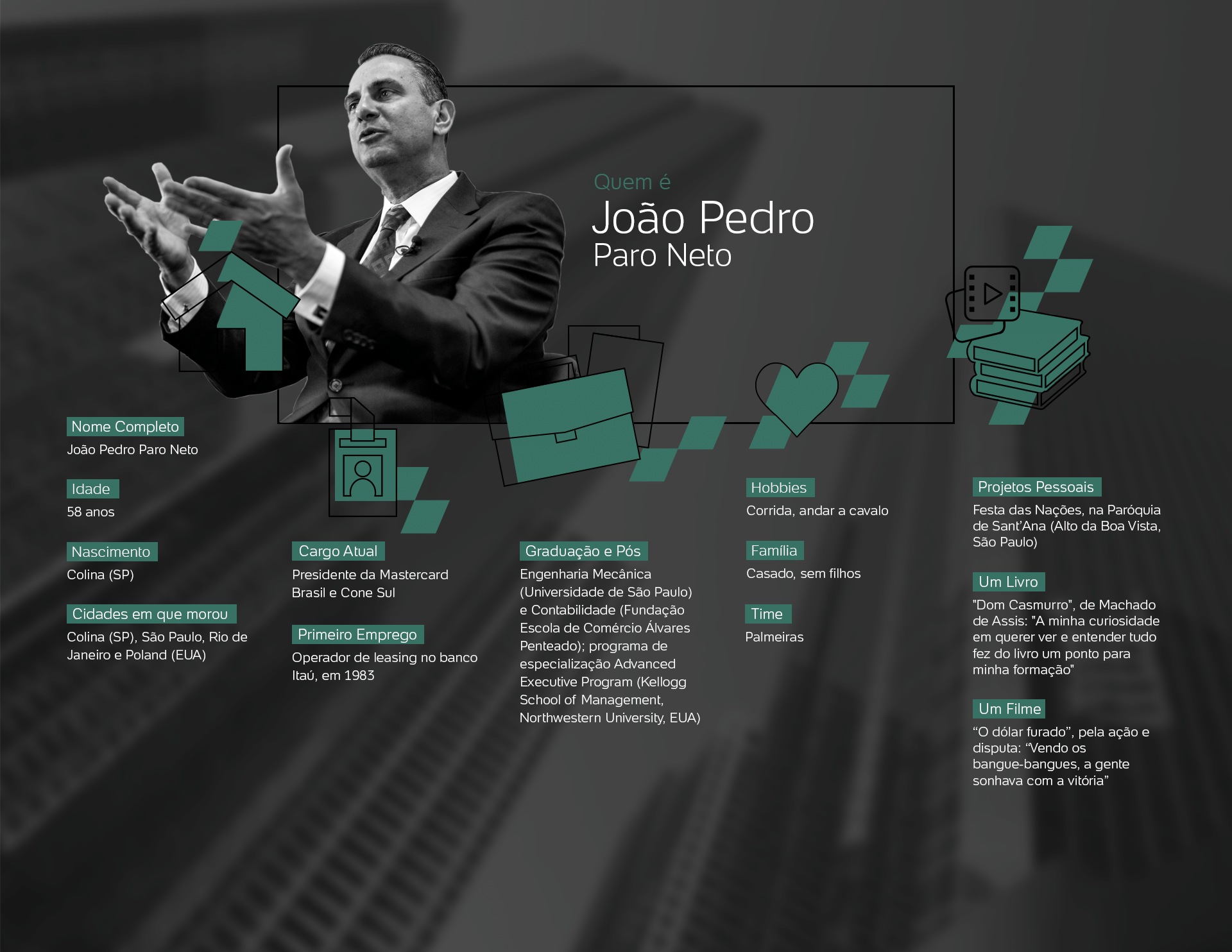

Mais do que se preocupar com empresas concorrentes, João Pedro Paro Neto, da Mastercard, diz que o desafio principal é acabar com o dinheiro vivo e fazer seu mercado aumentar de tamanho. Veja abaixo o que ele diz sobre o assunto.

Acho que o nosso principal desafio é fazer com que o nosso negócio aumente de tamanho. É por isso que eu concorro com o dinheiro.

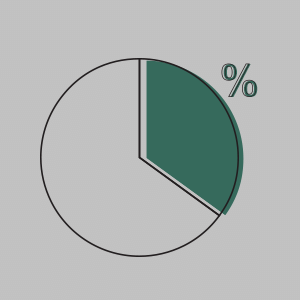

De uma maneira bem simplista: um terço do potencial de negócio é meio de pagamento eletrônico, um terço é dinheiro e um terço são outras formas de pagamento. Eu quero que tudo seja em meio eletrônico de pagamento. Seria o meu ideal, que a gente consiga avançar para chegar o mais perto dos 100%.

Já existem países no mundo, países nórdicos principalmente, Suécia e outros países escandinavos, que já estão mais perto dos 100%. O Brasil já está em um terço, o que é um avanço enorme. Se você olhar 20 anos atrás, nós tínhamos menos de 10%, hoje já estamos em um terço, e esse número avança todo ano.

Esse é o meu competidor. Se eu aumento o tamanho do negócio, há espaço para todos os concorrentes. Claro que tenho que olhar para o concorrente, os emissores de cartões todos são concorrentes, não há um que não seja, todos são.

Comprar um carro à vista no cartão

Os desafios que temos são dois: primeiro é acabar com o dinheiro no sentido literal, quanto menor for o dinheiro na economia, melhor para o nosso negócio; e segundo é identificar novas oportunidades de passar o meio eletrônico de pagamento.

Dou um exemplo: se você quiser comprar um carro e pagar à vista --R$ 100 mil, por exemplo--, e quiser pagar com cartão, não vai conseguir. Não porque você tem crédito ou não tem, mas porque o modelo de negócio precisa ser estudado.

Nós acabamos de lançar agora condomínio em edifício. Você não pagava condomínio no cartão, agora nós já lançamos e, daqui a pouco, você vai ver que vai passar a aceitar cartão. Era um negócio que pagava com boleto, dinheiro, depósito na conta, de alguma maneira, que a gente agora colocou o meio eletrônico de pagamento.

Transporte coletivo, estamos aí colocando nos ônibus. Até hoje você tem lá o meio eletrônico de pagamento [bilhete eletrônico], e a gente quer colocar o nosso lá também, para que ele possa ser um meio mais universal.

Ou seja, o seu cartão você usa no ônibus, para comprar seu café, comprar seu almoço, viajar... é o mesmo instrumento de pagamento que serve para qualquer mídia, para qualquer necessidade. Esse é o conceito.

Pagando até com a TV e a geladeira

Para que você consiga chegar a um nível o mais perto que seja dos 100% [de meios eletrônicos de pagamento], você precisa, sim, ter mais mecanismos de aceitação, mais instrumentos de pagamento.

Não importa se você pagar no computador, na geladeira, no carro, no telefone celular, no relógio, nos óculos, na televisão, não importa. Com qualquer coisa conectada, você vai poder fazer pagamentos.

Então, de um lado, nós estamos colocando todas as ferramentas necessárias para que você se sinta bem em fazer o pagamento. Toda a segurança, toda a conveniência necessária, todos os instrumentos em que você está conectado para que lhe permitam pagar. Do outro lado, [fazer] todos os ambientes que você frequenta aceitarem meios de pagamento eletrônico. A combinação dessas duas coisas faz com que você chegue aos 100%.

Simon Plestenjak/UOL

Simon Plestenjak/UOL