Annasunny/ Getty Images

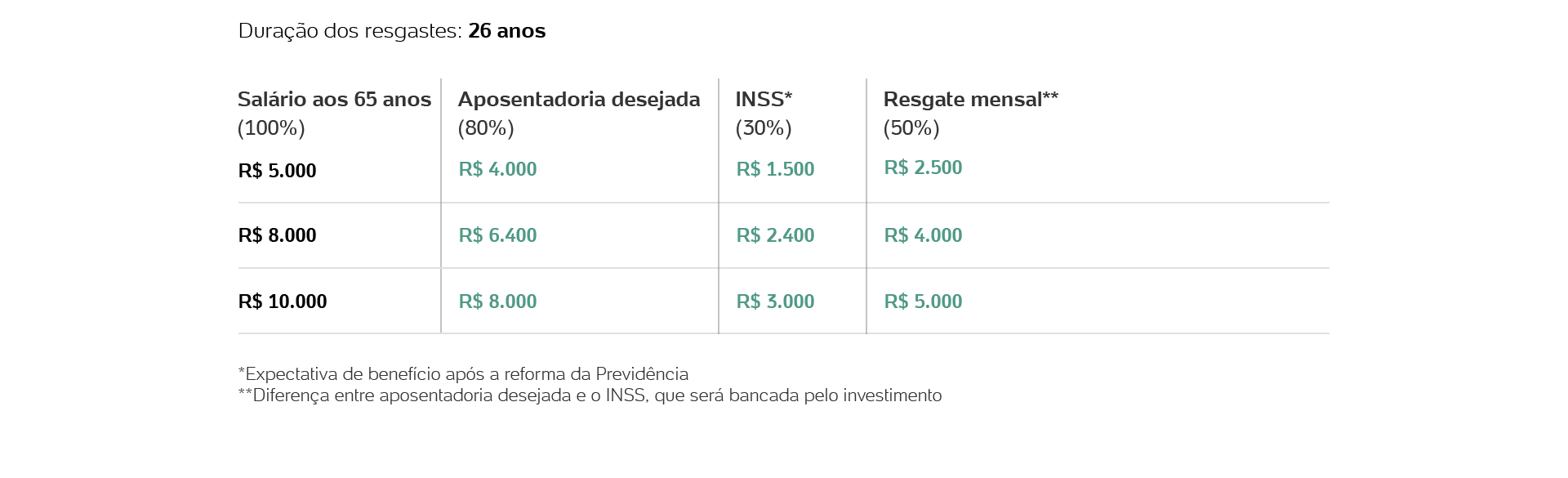

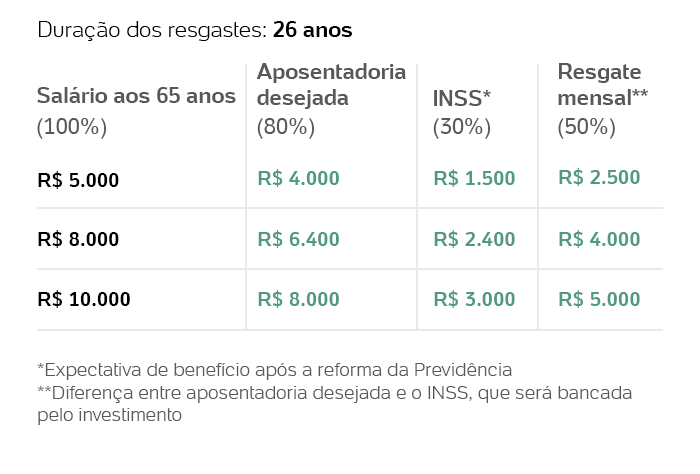

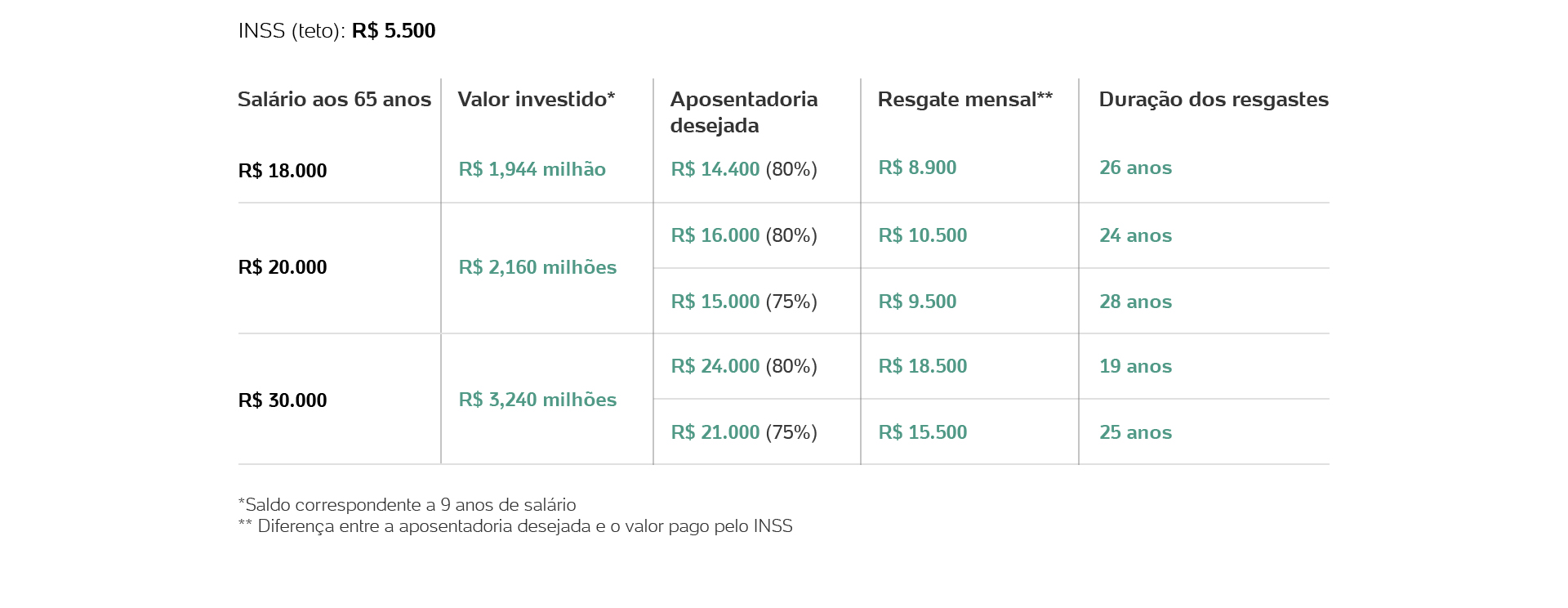

Annasunny/ Getty Images Diante das mudanças propostas na reforma da Previdência, o brasileiro terá que fazer um esforço maior e poupar mais se quiser garantir uma aposentadoria com valor próximo ao salário da fase ativa. Isso vale especialmente para as pessoas que recebem acima do teto do INSS, hoje na casa dos R$ 5.500.

A proposta ainda está parada no Congresso, mas especialistas já dão como certo que a maioria das pessoas terá que trabalhar até os 65 anos para poder receber algum benefício do INSS.

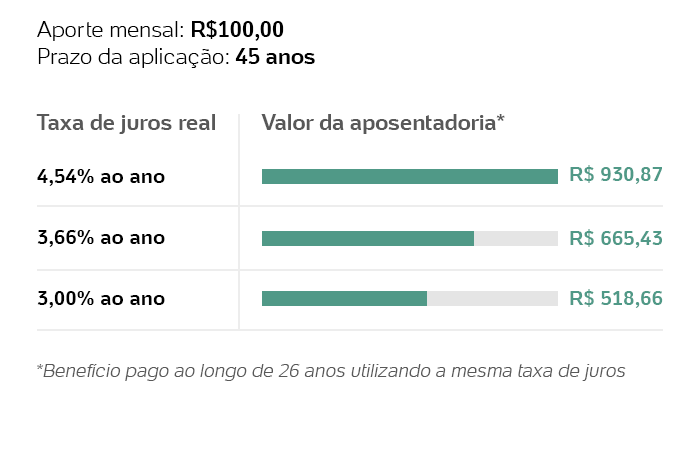

Trabalhar mais para receber menos com certeza não é o sonho de aposentadoria de ninguém. O UOL pediu ajuda a José Faria Junior, planejador financeiro membro da Planejar (Associação Brasileira de Planejadores Financeiros).

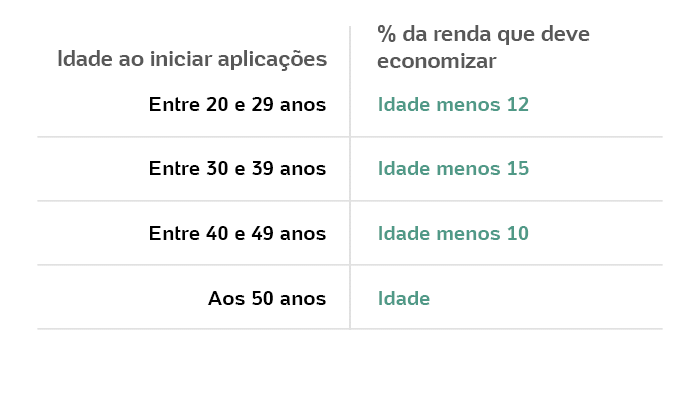

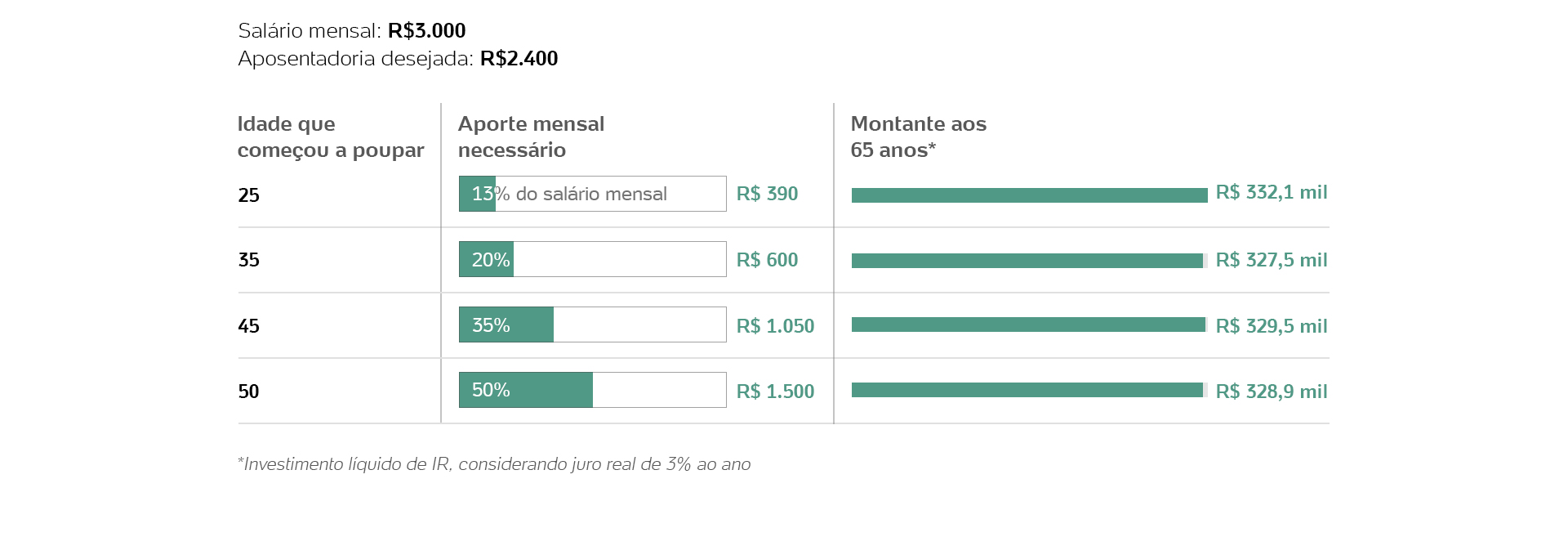

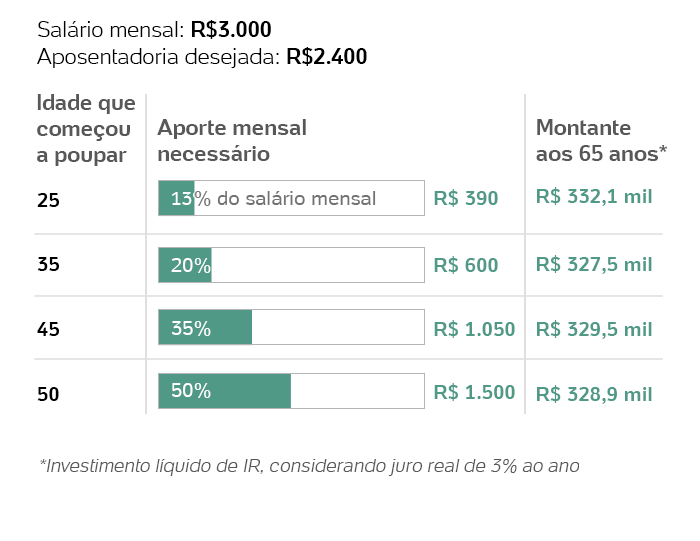

Ele traçou uma estratégia para que você possa aproveitar a velhice com um padrão de vida próximo ao que terá quando se aposentar, aos 65 anos. A ideia é que você comece a economizar parte da sua renda, de acordo com sua idade atual, e aplique esse dinheiro em títulos do Tesouro Direto, garantindo um retorno mínimo do investimento que bancará sua aposentadoria.