A Previdência brasileira costuma ser chamada de "bomba-relógio" para as contas públicas. Para reverter as críticas à sua proposta, o presidente Michel Temer (MDB) investiu cerca de R$ 100 milhões na campanha publicitária contra os "privilégios" de quem "trabalha pouco, ganha muito e se aposenta cedo", como dizia na propaganda.

Para muitos economistas dentro e fora do governo, se a Previdência não for reformada, vai quebrar as finanças do Brasil. Mas é só em terras brasileiras que a situação está assim? Não.

O UOL conversou com três especialistas em sistemas previdenciários pelo mundo: Hervé Boulhol, economista sênior da diretoria de Emprego, Trabalho e Assuntos Sociais da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), responsável pela equipe de pesquisas sobre Previdência e Envelhecimento Populacional, Giuliano Bonoli, professor da Faculdade de Ciências Sociais e Políticas da Universidade de Lausanne, na Suíça, organizador do livro "Ageing and Pension Reform around the World: Evidence from Eleven Countries" (Envelhecimento e Reformas da Previdência pelo Mundo: Evidências de Onze Países), e Fabio Giambiagi, chefe do Departamento de Pesquisas Econômicas do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e autor de livros como "Previdência no Brasil". Eles explicam por que existe uma pressão generalizada sobre os sistemas de aposentadorias e pensões em quase todos os países.

Apesar de cada nação ter suas particularidades, por trás da preocupação global está uma notícia boa: o aumento da expectativa de vida das pessoas em quase todo o planeta. O problema é que o envelhecimento da população, impulsionado por vidas mais longas e baixas taxas de natalidade, é uma tendência de longo prazo, que cria problemas para o futuro da Previdência em escala mundial.

De acordo com um estudo recente do Fórum Econômico Mundial, o sistema de pensões em oito das maiores economias do mundo está no negativo, e o rombo se amplia em US$ 28 bilhões (cerca de R$ 115 bilhões) a cada dia.

O estudo avaliou a situação de Estados Unidos, Reino Unido, Japão, Canadá, Austrália, China, Índia e Holanda.

Até 2050, o valor total do déficit nesses países pode chegar a US$ 400 trilhões, o equivalente a cinco vezes o tamanho da economia global.

O estudo listou cinco pontos importantes para explicar o problema:

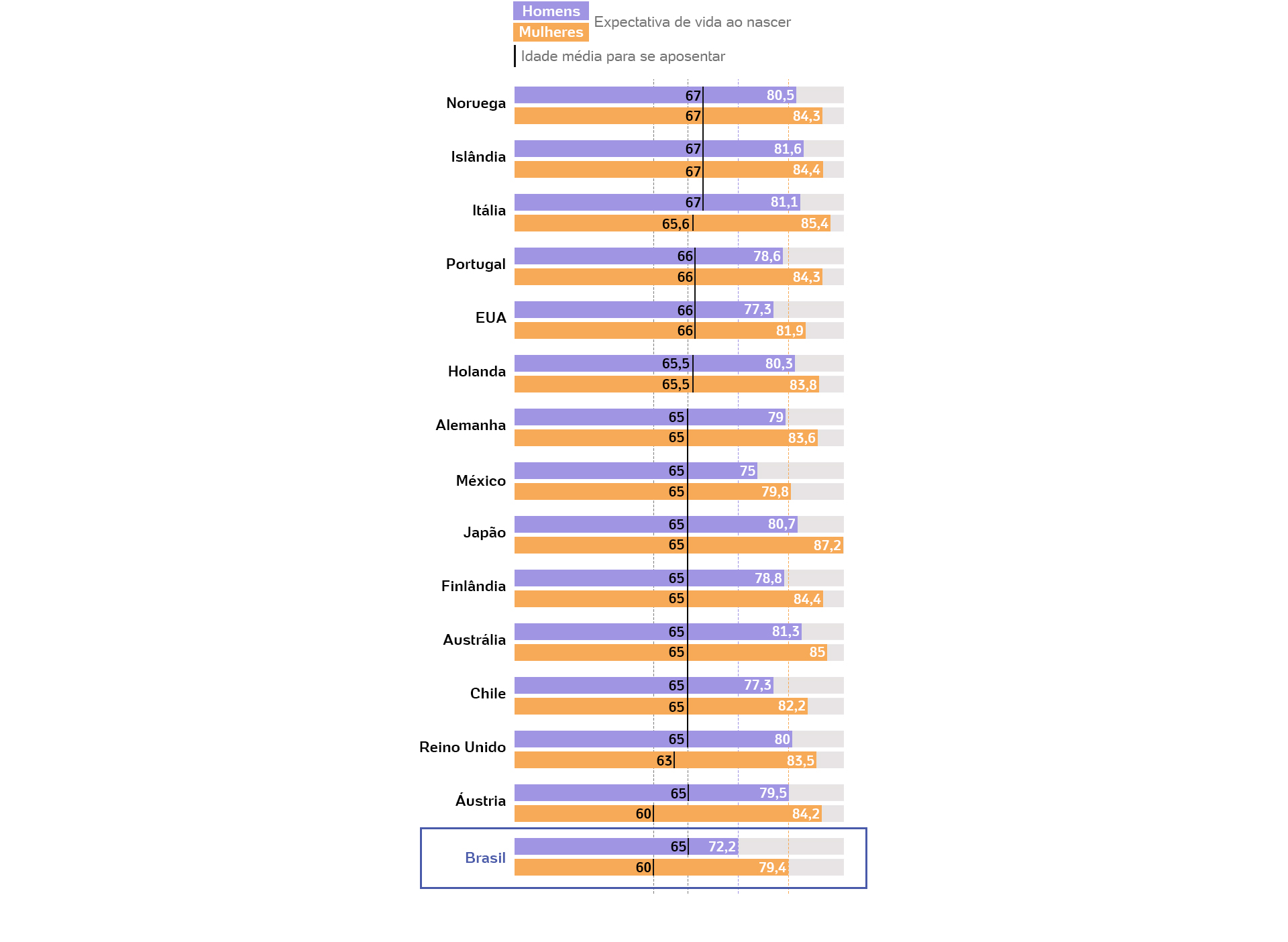

A idade média de aposentadoria para uma pessoa que entrou no mercado de trabalho aos 20 anos varia bastante, mas costuma ficar acima dos 60 anos para os países que fazem parte da OCDE.

Nesses mesmos países mais ricos do mundo, a expectativa de vida ao nascer costuma passar dos 80 anos e continua crescendo, um indicador de que o tempo durante o qual os aposentados vão ficar recebendo suas pensões é cada vez maior.

O envelhecimento da população, vidas mais longas e baixas taxas de natalidade são uma tendência mundial de impacto a longo prazo, afirmou Hervé Boulhol, economista da OCDE.

"A população brasileira é atualmente jovem, mas o ritmo do envelhecimento será muito rápido, mesmo em comparação com a Argentina ou o México. A principal consequência é reduzir a proporção da população em idade ativa [ainda trabalhando] em relação ao número de aposentados. Isso coloca uma forte pressão sobre o financiamento de sistemas de pensões pré-pagos, se o atual sistema de aposentadoria for mantido. De um modo mais geral, dado o tamanho dos gastos com pensões, isto pode deteriorar as finanças públicas em muitos países", disse.

Segundo ele, é preciso considerar ainda que as taxas de juros e os retornos financeiros desses fundos de pensão são baixos, talvez em parte relacionados ao envelhecimento da população, o que tende a diminuir o nível de benefícios oferecidos em planos de contribuição definida e a sustentabilidade financeira dos esquemas de benefícios financiados. "Essas consequências foram exacerbadas pela crise financeira global", afirmou.

Para Giuliano Bonoli, escritor e professor da Universidade de Lausanne, na Suíça, há ainda "outras tendências socioeconômicas, como a transformação do trabalho, o aumento do emprego precário e o desemprego de longa duração". "Todos esses fatores tornam o financiamento de um sistema previdenciário mais problemático. Além disso, levam ao questionamento da validade de um modelo no qual os direitos são atribuídos com base na participação no mercado de trabalho."

Segundo o autor, há certamente uma tendência global para a reforma dos sistemas de pensões que foram construídos durante os anos do pós-Guerra, após 1945. A principal razão é a necessidade de se adaptar a mudanças nas características da população. "No entanto, é importante que a reforma busque outros objetivos ao mesmo tempo, como a igualdade de gênero, a proteção dos mais desfavorecidos e a equidade", afirma.

A política de pensão afeta a vida das pessoas durante um período muito longo, por isso deve ser estável, altamente previsível e fácil de entender. Mudanças frequentes, reformas incoerentes, passos para trás são características negativas. Infelizmente, muitas vezes são inevitáveis quando as reformas se tornam altamente politizadas

Garantir a sustentabilidade financeira e proporcionar rendimentos de pensões adequados são os dois principais objetivos [das mudanças previdenciárias], que devem ser buscados em conjunto. [Mas] Não existe almoço grátis. Um elemento crucial no processo de reforma é a transição para o novo equilíbrio

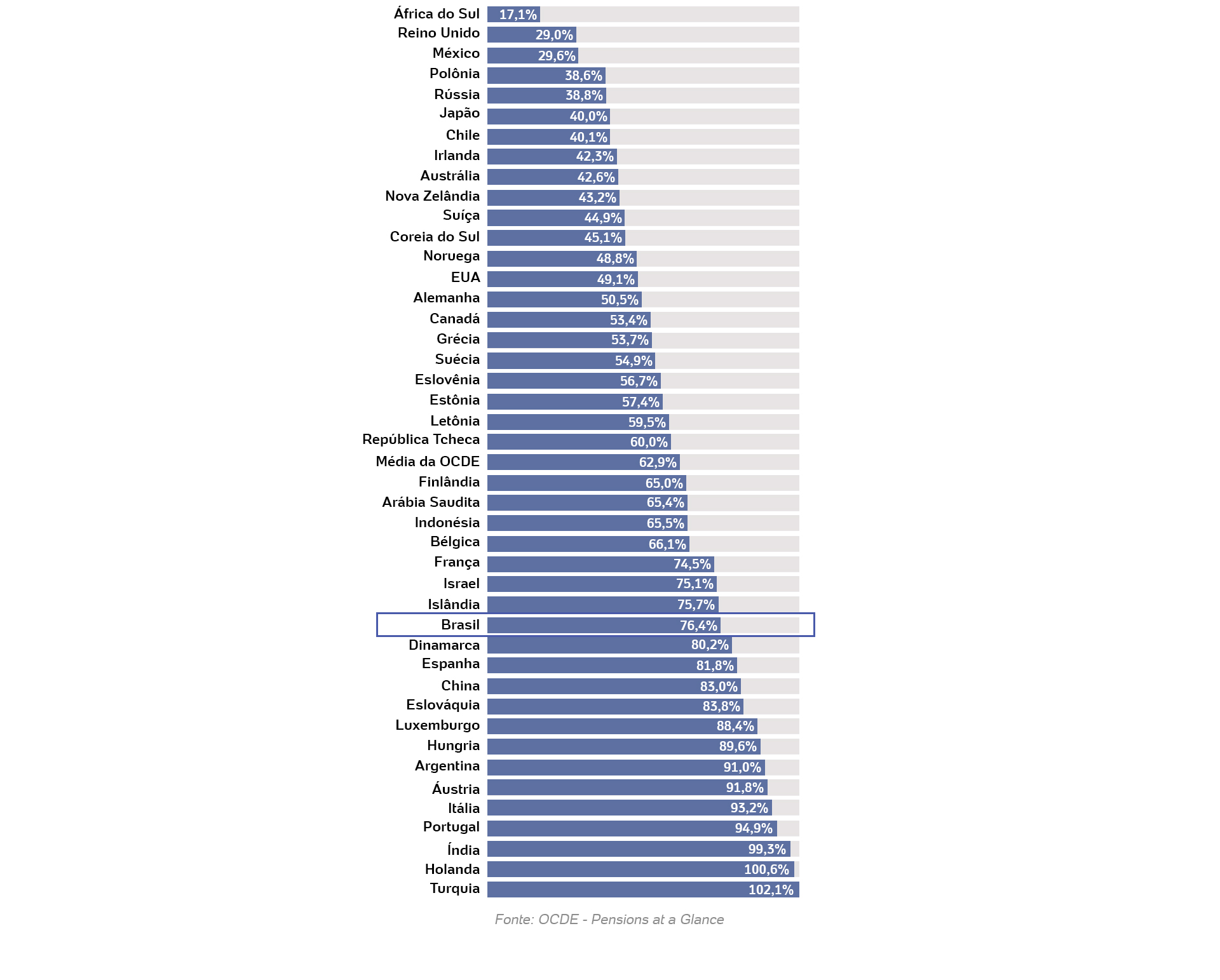

A lista abaixo, compilada pela OCDE, mostra quanto um aposentado recebe em relação ao salário do período enquanto trabalhava --calculado em média, por país.

Segundo o Fórum Econômico Mundial, quanto maior for esse percentual, mais "generoso" é o sistema previdenciário do país.

A crise política levou o Brasil a perder uma grande oportunidade de prosseguir com uma reforma substancial de seu sistema previdenciário, segundo Boulhol, da OCDE.

"Isso é lamentável porque, como a OCDE avaliou no ano passado, uma reforma profunda é inevitável. O sistema previdenciário brasileiro é financeiramente insustentável e já pesa sobre as finanças públicas", disse.

A população brasileira também está envelhecendo. A proporção de brasileiros com 60 anos ou mais passará de ter representado 10% da população em 2010 a quase 30% em 2050.

Apesar de este ser um problema para um conjunto grande de países, o economista Fábio Giambiagi afirma que os parâmetros do regime geral da Previdência no Brasil estão errados, criando uma despesa com pensões que torna o país "um outlier [caso caso à parte] em comparações internacionais sobre despesa previdenciária". Segundo ele, o próprio regime geral de previdência, além da separação entre trabalhadores urbanos e rurais, estão na origem dos problemas. Seria importante elevar o teto da idade mínima de aposentadoria e equalizar as regras.

Cálculos recentes do governo indicam que o desequilíbrio entre o que a Previdência arrecada e o que ela gasta resultará em um rombo de mais de R$ 201 bilhões neste ano, considerando apenas o Regime Geral de Previdência Social, dos trabalhadores da iniciativa privada. A previsão é que o déficit chegue a R$ 218 bilhões em 2019. Esses números chegaram a ser questionados desde que começou a discussão sobre a reforma.

Entre 1988 e 2017, segundo um trabalho recente do economista do BNDES, a despesa com benefícios do INSS (Instituto Nacional do Seguro Social) passou de 2,5% para 8,5% do PIB (Produto Interno Bruto).

Três causas principais explicam esse cenário: o baixo crescimento da economia, o crescimento real do salário mínimo e a generosidade das regras de concessão de aposentadorias e pensões no Brasil.

Giambiagi diz que o Brasil é um dos poucos países do mundo que até 2017 não estabelecia uma idade mínima para a aposentadoria, além de oferecer benefício para as mulheres se aposentarem cinco anos mais cedo do que os homens --o que permite que isso ocorra por volta dos 50 anos--, benefícios rurais, também de cinco anos mais cedo em relação a quem se aposenta no meio urbano, e pagar pensão integral para o cônjuge herdeiro.

Assim, o Brasil acabou chegando a uma situação peculiar: um contingente expressivo de aposentados muito jovens em relação aos padrões mundiais, com muitos anos pela frente vivendo de aposentadoria. Soma-se a isso um crescimento exponencial de mulheres jovens se aposentando por tempo de contribuição.

Segundo Giuliano Bonoli, países com sistemas previdenciários que combinam esquemas privados e públicos definitivamente estão se saindo melhor. É o caso de países como Holanda, Suíça, Dinamarca e Austrália.

"Tipicamente, estes países combinam uma aposentadoria pública básica de sistema obrigatório (que garante uma vida sem pobreza para toda a população idosa), com outros sistemas independentes de aposentadoria, muitas vezes fornecida pelos empregadores. Esses sistemas, conhecidos como "multipilar" (porque têm um "pilar" público e outro privado), são promovidos por agências internacionais como o Banco Mundial."

Os sistemas de Previdência baseados em regimes de contribuições definidas pelos usuários não enfrentam problemas de se sustentar financeiramente porque aí os riscos são transferidos para a conta de cada indivíduo", explicou Hervé Boulhol, economista da OCDE.

No entanto, o importante é desenvolver medidas para melhorar os parâmetros em países em que os trabalhadores definem suas contribuições --chamado de "pay as you go", em inglês. Esse sistema funciona de forma parecida com a previdência privada no Brasil, em que cada pessoa escolhe quanto quer poupar para a sua previdência, sabendo que disso depende quanto irá receber na aposentadoria.

"Mais e mais países estão fazendo isso. A Dinamarca, a Finlândia, a Itália, a Holanda, Portugal e a Eslováquia ligam a idade de aposentadoria à expectativa de vida", relata.

O nível de benefícios está diretamente ligado à expectativa de vida nos países que adotaram um sistema de contribuições definidas nacionalmente, como Itália, Letônia, Noruega e Suécia. Os níveis de benefícios também estão diretamente ligados a indicadores de envelhecimento ou ao equilíbrio financeiro do sistema na Finlândia, Alemanha, Japão, Portugal e Espanha.

"Ajustes automáticos são feitos para diminuir a pressão política no curto prazo. No entanto, é preciso permanecer vigilante, pois os formuladores de políticas são às vezes tentados a se afastar das regras acordadas", disse Boulhol. "Trabalhar mais tempo e aumentar as taxas de contribuição, se possível, são fatores cruciais se o objetivo político é elevar as pensões de forma financeiramente sustentável."

Montagem UOL

Montagem UOL Coordenador político da campanha de Jair Bolsonaro (PSL), o deputado Onyx Lorenzoni (DEM-RS) criticou a proposta feita durante o governo de Michel Temer para a Previdência, chamando-a de "porcaria".

"Existem várias [sugestões de reforma] que serão discutidas a partir do dia 28 [de outubro, depois do segundo turno] e durante o período de transição", afirmou.

Lorenzoni também é cotado para ser ministro da Casa Civil, o que o colocaria como principal interlocutor do eventual presidente com o Congresso.

Do lado de Fernando Haddad (PT), a intenção é usar o eventual primeiro ano de governo para tratar do regime dos servidores públicos em governos estaduais e prefeituras.

O petista também já disse que poderia adotar uma idade mínima, desde que ficassem de fora os trabalhadores de baixa renda e a aposentadoria rural.

Além do Brasil, que segundo Giambiagi tem precisa urgentemente de uma reforma da Previdência, todos os principais países da OCDE reformaram seus sistemas de aposentadorias várias vezes. Segundo os especialistas ouvidos, no entanto, existem países onde o processo de reforma tem sido alvo de frequentes mudanças por questões políticas.

"Este tem sido o caso no Reino Unido, onde o sistema foi radicalmente reformado por quase todos os governos desde os anos de Margaret Thatcher (1979-1990). Na Itália também houve uma série rápida de reformas, nem sempre coerentes. Isso não é bom porque mudar as regras previdenciárias não permite que o cidadão se planeje com antecedência", disse o professor Bonoli.

O adiamento dessas reformas em países que veem o aumento do déficit público pode gerar problemas para o futuro da economia desses países, disse Boulhol.

"Sem uma reforma, há risco de que o ônus seja empurrado para outras gerações, que os benefícios sejam ajustados posteriormente de maneira desordenada e que, em certos casos, grandes desequilíbrios macroeconômicos se acumulem com consequências potencialmente dramáticas."

Segundo Hervé Boulhol, a idade de aposentadoria no Brasil --56 anos, em média, para homens, 53 anos para mulheres-- é muito baixa e enfrenta os desafios do envelhecimento da população.

"Menor expectativa de vida do que na OCDE não justifica a aposentadoria acontecer tão cedo. Apesar disso, os benefícios previdenciários são relativamente altos", afirma ele, para em seguida comparar: "Para um trabalhador masculino de salário médio que inicia uma carreira completa aos 20 anos, a pensão equivale a 76% do lucro líquido aos 55 anos, contra 63% aos 65,7 anos, em média, na OCDE. Para os homens com baixos salários, eles são 92% no Brasil, contra 73% na OCDE".

"Estabelecer uma idade mínima suficiente para a aposentadoria e vinculá-la a ganhos na expectativa de vida deve ser parte da reforma", afirmou Boulhol. A ideia é que a aposentadoria seria calculada de forma proporcional aos ganhos e reservas da pessoa enquanto ela trabalhava e ao tempo que ela tem expectativa de viver quando estiver aposentada. O valor não seria previamente fixado, mas determinado pelo quanto cada acumulou em previdência enquanto trabalhou.

Em sua avaliação, ajustar os benefícios previdenciários, conforme necessário no curto e médio prazo, requer que os atuais aposentados, alguns dos quais se aposentaram muito cedo, compartilhem os encargos. Isso deve ser feito gradualmente através da indexação de pensões, ou seja, quem se aposentasse cedo continuaria pagando uma taxa sobre a aposentadoria, para, paulatinamente, esse valor ser corrigido à medida que a pessoa fosse envelhecendo.

"As pensões, incluindo as que são pagas a parentes após a morte do contribuinte, são oferecidas após 15 anos de contribuições e não podem ser inferiores ao salário mínimo. Isso cria uma rigidez grande. Uma medida importante, portanto, é desvincular as pensões do salário mínimo, mesmo que isso signifique mudar a Constituição."

O professor Bonoli, da Universidade de Lausanne, disse acreditar que o Brasil pode se beneficiar das experiências feitas na Europa. "Meu principal conselho seria manter a discussão no terreno técnico e evitar uma excessiva politização da questão."

A maioria das reformas previdenciárias feitas nas últimas décadas concentraram-se principalmente em equilibrar as contas, especialmente devido ao envelhecimento da população, afirmou Boulhol.

Isso afetou principalmente as camadas mais pobres da sociedade, aumentando as idades para deixar o mercado de trabalho e reduzindo o valor das aposentadorias. Ao mesmo tempo, em alguns países, foi criada uma forma para fortalecer uma primeira camada de proteção social para os mais vulneráveis.

Para reformas futuras, a prioridade vai depender de como estará o sistema. "Garantir a sustentabilidade financeira e proporcionar rendimentos de pensões adequados são os dois principais objetivos, que devem ser buscados em conjunto. Se as promessas de aposentadoria não forem financeiramente sustentáveis, o equilíbrio econômico pode ser ameaçado", disse Boulhol.

A sustentabilidade também preocupa, segundo o professor Bonoli. "É preciso garantir a sustentabilidade financeira no médio prazo, um horizonte temporal de, digamos, 10 a 15 anos", disse.

Além disso, ele defende que é preciso se certificar que os mais vulneráveis sejam adequadamente compensados e protegidos dos custos da reforma. Ele também ressalta a necessidade de a política previdenciária trilhar um caminho estável, previsível e coerente.

"A política de pensão afeta a vida das pessoas durante um período muito longo, passando de seus anos de trabalho até o final de suas vidas. Por esse motivo, deve ser estável, altamente previsível e fácil de entender. Mudanças frequentes, reformas incoerentes, passos para trás são características negativas. Infelizmente, muitas vezes são inevitáveis quando as reformas se tornam altamente politizadas", disse Bonoli.

Para Bonoli, o sistema das pensões vai ser escolhido por todos e depender da importância dada à duração do período de aposentadoria e a quanto de seus salários estão prontas para sacrificar para receber renda durante a aposentadoria.

"Não existe almoço grátis. Um elemento crucial no processo de reforma é a transição para o novo equilíbrio. Quando o foco é a sustentabilidade financeira, como deveria ser no Brasil, deixar algum tempo para as pessoas adaptarem suas decisões e comportamentos às novas regras é importante, se possível, já que uma mudança abrupta pode criar dificuldades sociais", afirma.

"No entanto, uma longa transição reduz os benefícios da reforma. Um equilíbrio correto precisa ser atingido. Se for adiada demais em relação ao que é necessário, ela pode acabar em um desastre, porque pode se tornar tarde demais para evitar um ajuste abrupto."

Ministro diz que fila do INSS 'nunca vai acabar', mas quer reduzir espera

Proposta do governo vai igualar Previdência de motoristas e entregadores que trabalham em apps

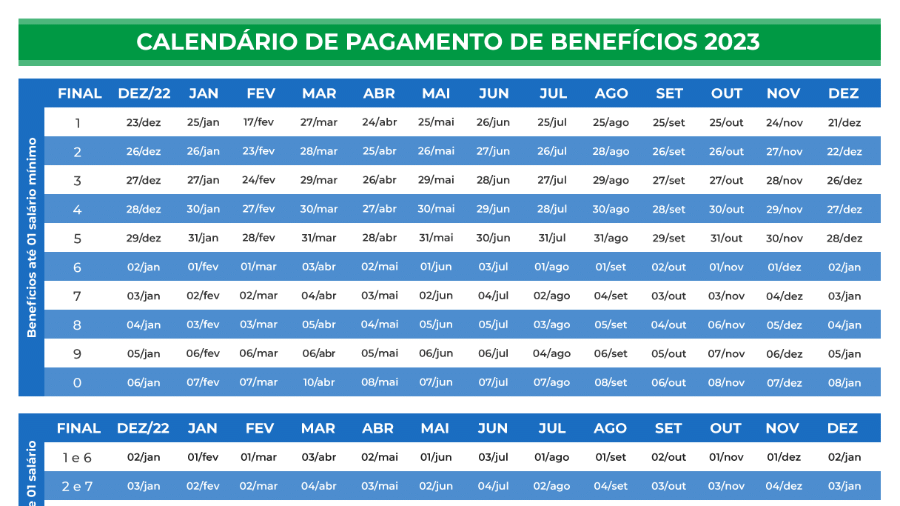

Calendário INSS outubro 2023: veja datas de pagamento da aposentadoria

Calendário INSS de outubro: veja datas de pagamento da aposentadoria